記事

【独自解説】お金が貯まるのはどっち?夫婦の口座の持ち方、持ち家?賃貸?…専門家がいまからでも間に合う「お金が貯まる方法」を伝授!

2022年6月21日 UP

相次ぐ値上げに止まらない円安など、家計を圧迫する厳しい状況が続いていますが、お金の専門家 元メガバンク支店長の菅井敏之さんが、いまからでも間に合う!「お金が貯まるのはどっち?」をテーマに菅井流の「お金が貯まる方法」を伝授します。

“菅井さんの見解”夫婦の銀行口座 お金が貯まるのは?

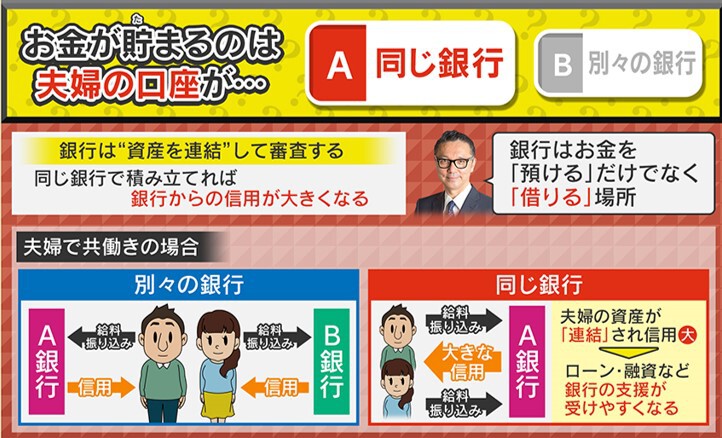

Q.各家庭ケースバイケースで、それぞれ状況が違うと思いますが、お金が貯まるのは、夫婦の口座が、「A:夫婦で同じ銀行」「B:夫婦別々の銀行」はどちらでしょうか?

(菅井さん)

「同じ銀行の方が良いです。銀行は資産を連結して審査するので、同じ口座の方が、信用が大きくなります。銀行はお金を預けるだけでなく、借りる場所でもあります。同じ口座に夫婦二人の給料が振り込まれると、夫婦として大きな信用が得られ、ローン・融資などが受けやすくなります。」

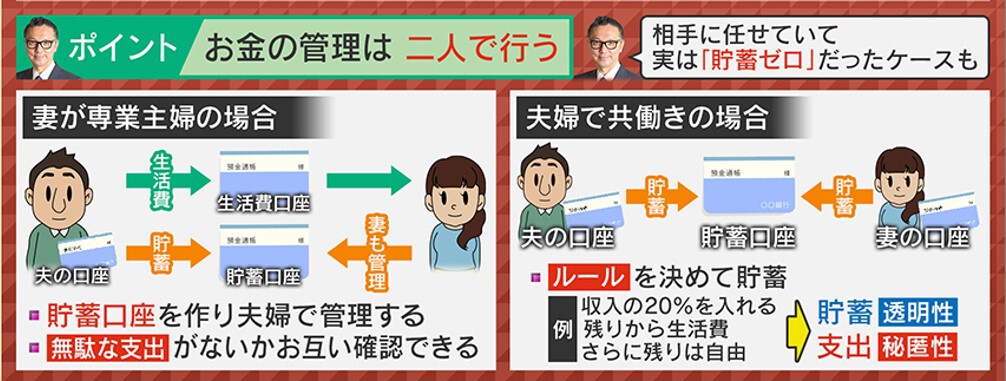

Q.お金の管理は「A:一人でする」「B:二人でする」のでは、どちらがお金は貯まりますか?

(菅井さん)

「相手に任せていて、実は“貯蓄ゼロ”だったということがよくあります。夫に任せていて60歳近くになって老後の資金を訪ねたらたら『ない』という返答だったり、逆に妻に丸投げしていたら、貯金が『貯まってない』ということもあります。例えば専業主婦の場合一つの口座に夫は貯蓄して、妻はそれを一緒に管理すると、無駄な支出がないかお互い確認できます。また共働きの場合は、一つの口座に夫も妻も貯蓄すると良いのですが、その時にルールを決めることが大事です。例えば収入の20%は貯蓄、残りを生活費、さらに余ったら自由に使うなどと決めていると、お互い、いくら使っているかまで全部知られずに、いくら貯まっているかを把握できます」

持ち家と賃貸 お金が貯まるのは?

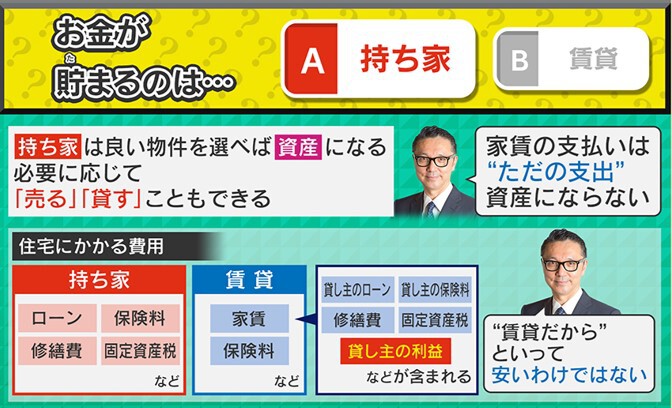

Q.家の話になりますがお金が貯まるのは、「A:持ち家」「B:賃貸」のどちらですか?

(菅井さん)

「持ち家です。持ち家は良い物件を選べば“資産”になりますので、必要に応じて“売る・貸す”こともできます。一方で家賃の支払いは支出だけで個人の資産にはなりません」

Q.持ち家は費用がかかるのでは?

(菅井さん)

「確かに持ち家はローンや保険料、修繕費、固定資産税など様々な費用がかかり、賃貸は家賃と保険料ぐらいで済み一見負担が軽く見えます。ただ、この家賃の中に貸主のローンや保険料、修繕費、固定資産税、さらに“貸主の利益”も含まれているので、その分余分な支出をしているかもしれません」

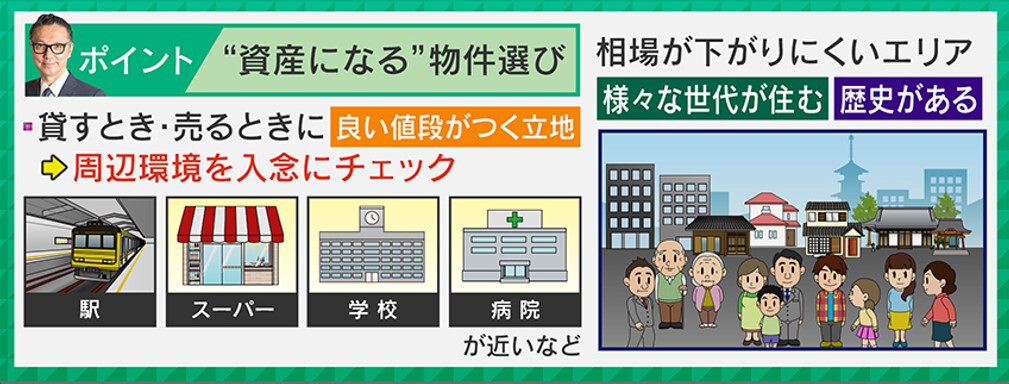

Q.資産になる良い物件とは?

(菅井さん)

「売るときや貸すときにいい値段が付く立地を選ぶことがポイントです。駅やスーパー、学校、病院が近いかはとても大事です。さらに、地域によっては景観なども影響します。また、相場が下がりにくいエリアというのがあって、さまざまな世代が住んでいる歴史のあるところは、価値が下がりにくいです」

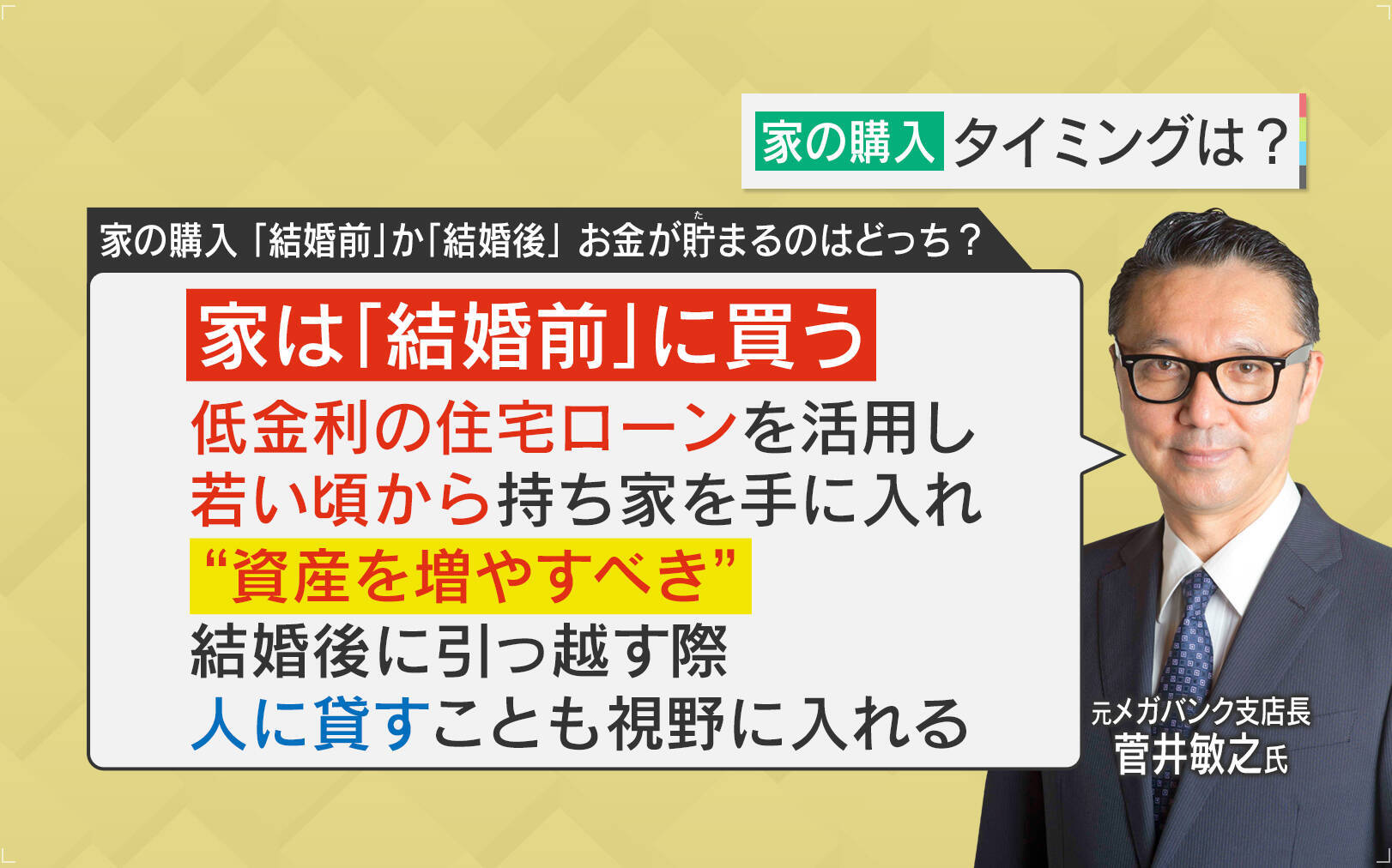

Q.家を買う時期は「A:結婚前」「B:結婚後」のどちらが良いでしょうか?

(菅井さん)

「家は結婚前に買ってください。低金利のローンを利用して、若いころから持ち家を手に入れて“資産を増やすべき”です。結婚後、引っ越す際に他人に貸すことも視野に入れて下さい。これもローンよりも家賃が高ければお金が貯まります」

Q.定年後の持ち家は「A:住み続ける」「B:売却する」のどちらが良いですか?

(菅井さん)

「どちらかと言えば売却する方がいいです。持ち家を売却することで、老後に使えるお金が増える可能性があります。また、自宅に住み続けて“老後の資金を増やす”方法もあります。まずは、リースバックという方法です。これは自宅を売却して、賃貸として住み続ける方法です。メリットは一度にまとまった資金が入ってきます。ローンを完済していなくても売ったお金で返す事もできます。デメリットは老後も賃料を払い続ける必要があることや、家賃を値上げされる可能性があることです。もう一つの方法は、リバースモーゲージという方法で、自宅を担保に融資を受けます。毎月払うのは利息だけで、死亡後に家を売却して一括返済ができます。メリットは、月々の支払いが利息のみで、契約者が亡くなっても配偶者が契約を引き継いで、住み続けられるという点です。デメリットは、金利の上昇や、不動産価格の下落のリスクがあること、長生きすると融資されたお金を使い切って、利息だけを払う可能性があることです」

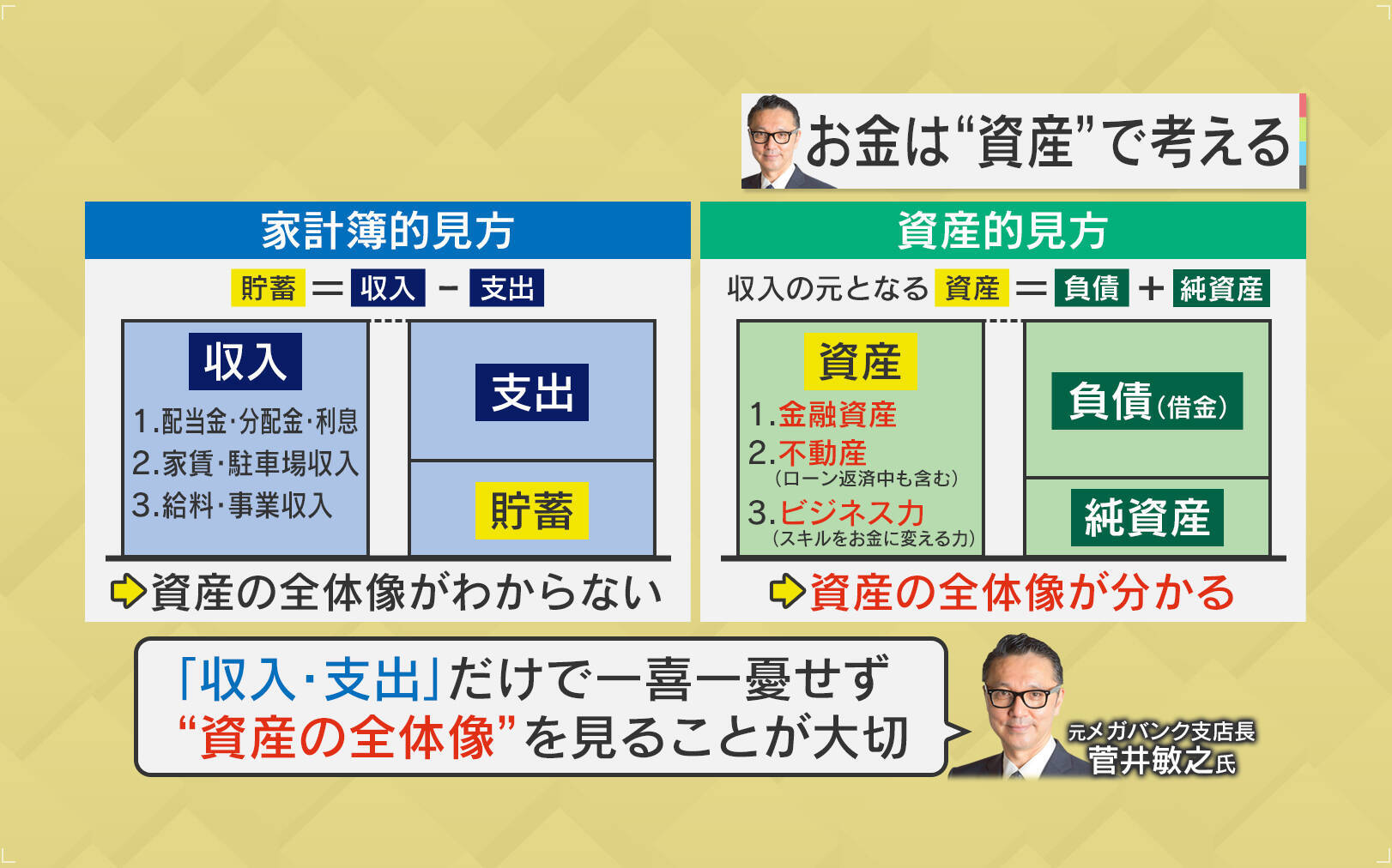

お金は“資産”で考える

(菅井さん)

「お金は“資産”で考えましょう。一般的な見方のことを“家計簿的見方”というのですが、これは『収入から支出を引いたものが貯蓄』という考え方です。一方で“資産的見方”というのは、『資産は借金を含めた負債と預金などの純資産を合わせたもの』という考えで、借金も自分のものにすれば、自分の資産だという考えです。例えば、住宅ローンという負債を組むと住宅を買うことができ、借金を返した後に住宅は資産として残ります。

家計簿的に、円安で物価がいくら上がったとか、暗い顔をするのではなくて、資産的な見方をすれば、実はお金が眠っている人は日本にたくさんいるということです。資産的なものの見方をして、『売ったらいくらになるんだろう』と考えて、『自分にはこれだけのポテンシャルがあるのだな』ということを確認していただきたいです」

(情報ライブミヤネ屋 2022年6月20日放送)

- SHARE